みなさん、こんにちは

ガソリン税について詳しく解説していきます

今回は、ガソリン税についての解説です。

車を持っている方はもちろんのこと、車を持っていない方にも大変大きな問題です。

なぜなら、交通、物流においてガソリンはなくてはならないものだからです。

車での移動、公共交通機関のバスでの移動、自宅に届く宅配便などガソリンは生活にとって非常に重要な資源です。

今回は、ガソリン”税”についてのコラムです

読んで欲しい人

- 車を所有されている方

- 税金について知りたい方

- なぜガソリン税が必要か知りたい方

ガソリン税とは?仕組みと私たちの負担

自動車を使う人にとって、ガソリンの価格は気になるポイントです。

その価格には、さまざまな税金が含まれており、その代表的なものが”ガソリン税”です。

ガソリン税の仕組み

ガソリン税(1L当り) = 揮発油税(48.6円) + 地方揮発油税(5.2円) + 消費税(10%)

ガソリン税は、正式には「揮発油税」と「地方揮発油税」を合わせたものです。

現在、ガソリン1リットルあたり揮発油税は48.6円、地方揮発油税は約5.2円となっており、合計53.8円が課税されています

さらに、ガソリンと揮発油税に消費税もかかるため、実際には税金の二重課税が行われています。

本来の税率は、28.7円で何度も増額され53.8円となっています。

暫定税率と言っていつかはなくなる税金ですが、なくなる事はあるのでしょうか、疑問です。

ガソリン税の目的

ガソリン税の主な目的は、道路の整備や維持管理のための財源確保です。

かつては「道路特定財源」として使用されていましたが、2009年から一般財源化され、道路以外の用途にも使われるようになりました。

本来は、道路の新設やメンテナンス専用の税金だったのですが、今では様々な用途で税金が利用されています。

ガソリンを使っているから支払っている税金が道路や車関連以外のことに使われるのであれば、他の税金をしっかり徴収して、有効活用してほしいですね。

二重課税の問題点

ガソリン税の大きな問題点の一つが、消費税との二重課税です。

ガソリン税が課せられた後、その税額を含めた価格に消費税がかかるため、消費者は税金に対してさらに税金を支払うことになります。

この仕組みは「税の上に税をかける」として批判されています。

ガソリン価格と家計への影響

ガソリン価格は、原油価格の変動や為替レートの影響を受けますが、税負担の割合も大きいのが特徴です。

特に、地方では公共交通機関が発達していない地域も多く、自動車が生活必需品となっているため、ガソリン税の影響は大きくなります。

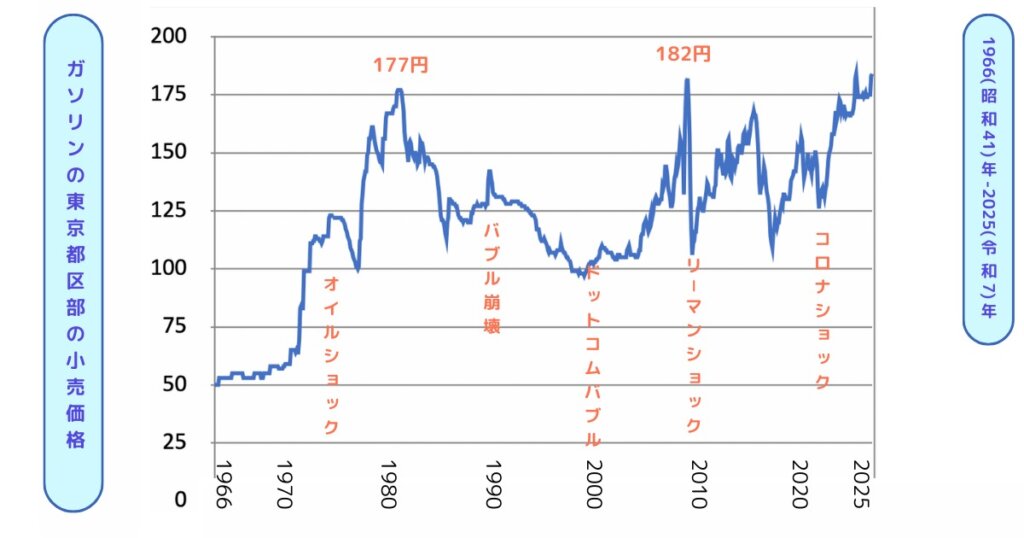

ガソリン価格の推移

ガソリン価格の推移をまとめてみました。

ガソリン税の推移の歴史

ガソリン税(1L) =28.7円 (1953 – 1972年)→ 53.8円(1973年 -)

石油に関する課税は、1904(明治37)年、日露戦争の戦費調達のために制定された「非常特別税法」による石油消費税が始まりです。

1953(昭和28)年に道路法の全面改正によりガソリン税(揮発油税)が導入されました。(28.7円)

自動車が大衆車になることにより、必要となった道路整備費を確保することが目的の税金です。

時は流れ、田中角栄内閣の時代になると、ガソリンの暫定税率が設定されます。(53.8円)

暫定税率の設定により税金額は、1L当り28.7円から53.8円と2倍近くに跳ね上がりました。

1973(昭和48)年から暫定税率が、2008(平成19)年までの期限付きで設定されました。

しかし、廃止されることなく現在まで続いているのです。

ガソリン暫定税率廃止に向けた協議

2025年8月1日より開催の臨時国会で野党8党が共同で”ガソリン暫定税率廃止法案”が提出されました。

本来のガソリン税は1リッターあたり28.7円で、暫定税は、25.1円です。

成立すれば、11月1日より1リッターあたり25.1円の値下げをすることが出来ます。

前提税率の廃止は、レギュラーやハイオクガソリンに適用されます。

一方、軽油の暫定税率は継続します。

燃費の良いディーゼル車に乗ってる方や、バス、トラックは軽油で走ります。

財源確保のため、物流を担うトラックの税率はそのまま維持する方針です。

まとめ

ガソリン税は、道路整備のための財源として重要な役割を果たしてきましたが、現在では一般財源化され、用途が広がっています。

しかし、二重課税の問題や家計への負担を考えると、今後の税制改革が求められるかもしれません。

物価高騰や米価格の暴騰など家計の負担は増えるばかりです。ガソリン税は、税金徴収の公平性に疑問が残ります。

ガソリン税の仕組みを理解し、適正な税負担について考えることが大切です。

公平性を保った税金制度を!

ちょっとしたお金に関する疑問をFPに相談してみませんか??

専門家に相談する前に幅広い知識を持ったFPにご相談ください。

参考資料